banking

O que é Open Banking? Confira o conceito, como vai funcionar e qual impacto nos serviços financeiros

Está sem tempo de ler agora? Que tal ouvir o artigo? Experimente no player abaixo!

Buscando entender melhor o que é Open Banking? Open Banking, ou sistema financeiro aberto, é um conceito que entende que os dados do usuário bancário pertencem a ele.

Dessa forma, ele pode compartilhá-los quando e com qual instituição bancária quiser, independentemente se já tem um relacionamento com ela, ou não.

Na prática esse termo, que vem sendo muito divulgado nos últimos tempos, se refere ao compartilhamento de informações bancárias mediante prévia autorização do cliente.

Após algumas mudanças no cronograma, o Open Banking segue em fase de implementação pelo Banco Central. A expectativa é que esteja operando na sua totalidade em 2022.

Mas qual o objetivo desse novo sistema? Quanto e como afeta o mercado financeiro? O que as empresas do setor precisarão fazer para se adequarem a essa nova realidade?

Todas essas perguntas, bem como o que é Open Banking, serão respondidas neste artigo. Ao final, você verá uma entrevista sobre o tema com Rodrigo Miranda, CTO e Cofundador da Zoop, que trará ainda mais esclarecimentos.

Por isso, continue a leitura e confira!

O que é Open Banking?

Open Banking é uma iniciativa do Banco Central do Brasil que visa o compartilhamento de dados, produtos e serviços financeiros de maneira rápida, fácil e segura.

Assim, podemos definir o Open Banking como um conceito no qual o cliente é dono dos seus dados financeiros e, dessa forma, tem direito de dividir essas informações com qualquer instituição bancária que quiser.

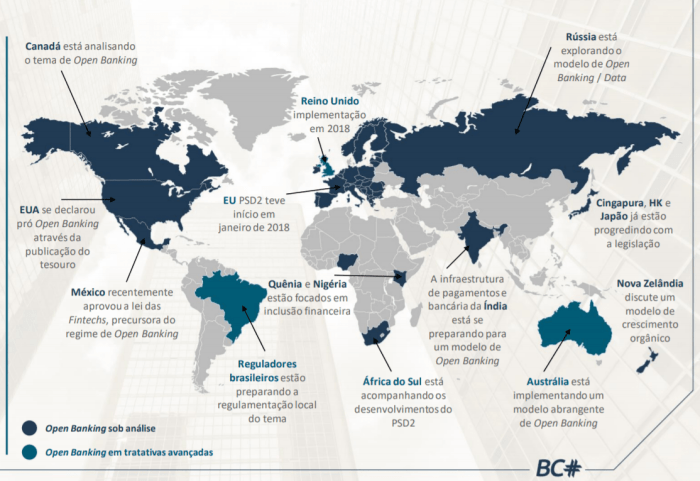

Ainda que seja novidade no Brasil, o Open Banking já é uma realidade em outras localidades, a exemplo do Reino Unido, que fez a implementação desse sistema em 2018.

Mas países como Japão, Austrália, Estados Unidos, entre outros, já estão em estudo sobre a utilização desse sistema.

Fonte: Banco Central

Entenda mais sobre o que é Open Banking assistindo a este vídeo exclusivo da Zoop:

Quais são os objetivos, vantagens e desvantagens do Open Banking?

Segundo o Banco Central, o Open Banking visa incentivar e promover a inovação de produtos e serviços financeiros, além de aumentar a transparência no sistema financeiro, a eficiência e a competitividade entre os players do setor.

Acredita-se também que o sistema financeiro aberto é uma excelente oportunidade para a criação de novas soluções para o setor que, quanto melhores forem para o público, mais atrairão novos clientes.

Principais vantagens do Open Banking

Com base nessa informação é possível ver que o Open Banking é um conceito que trará benefícios a todos os envolvidos, tais como:

Para os clientes

- poder para gerenciar os seus próprios dados e histórico bancários;

- liberdade para migrar facilmente entre diferentes instituições financeiras;

- acesso amplificado e facilitado à oferta de produtos e serviços financeiros, podendo optar pelo que melhor lhe atender.

Para as instituições financeiras

- mais insights para criação de novas soluções;

- processos mais rápidos e com custos operacionais reduzidos;

- oportunidade de conquistar novos clientes, ampliando a receita.

Leia também: “Regulamentação do Open Banking: quais oportunidades de crescimento gera para a sua empresa?”

Desvantagens do Open Banking

Saber o que é Open Banking inclui também conhecer as suas desvantagens que, no caso, dizem mais respeito aos desafios que precisarão ser enfrentados pelas instituições financeiras. Entre eles estão:

Segurança e confiabilidade

Considerando que Open Banking é o compartilhamento de dados e histórico bancário entre instituições financeiras, mediante autorização prévia do usuário, um dos pontos de maior atenção diz respeito à segurança.

Por isso, um dos maiores desafios dos bancos, fintechs e negócios desse setor será a oferta de um ambiente seguro para os clientes, que garanta a migração das suas informações sem qualquer risco, incluindo o que determina a LGPD (Lei Geral de Proteção de Dados Pessoais).

Ainda sob esse ponto de vista, há a questão cultural que pode comprometer a adesão dos usuários. Isso porque, até então, o público bancário estava acostumado a ter seus dados “presos e bem guardados” em uma determinada instituição financeira.

Para se sentirem à vontade para usufruírem de todas as vantagens do Open Banking, será preciso certo convencimento e a garantia de se tratar de um processo totalmente seguro.

Adequação às regras e leis

Além de saber o que é Open Banking, é fundamental que todos os players estejam atentos às regras e leis que regem esse sistema.

Por exemplo, para evitar o mau uso das informações dos clientes, é preciso garantir que o acesso aos dados seja cortado tão logo o usuário solicite.

Os normativos do Banco Central (Resolução Conjunta nº 1 e a Circular nº 4.015) orientam sobre as regras para implementação do Open Banking, o escopo mínimo dos participantes, dos dados e serviços, as responsabilidades, entre outras orientações.

Padronização de sistemas

É normal que cada banco, fintech, ou empresa do setor tenha seu próprio sistema de funcionamento.

No entanto, para que o Open Banking se torne uma realidade, é preciso que o mercado financeiro, por completo, adote camadas de tecnologia padronizadas.

Essas soluções visam facilitar a portabilidade dos dados, porém, podem demandar tempo (e gerar custos) para serem desenvolvidas.

Como funciona (na prática) o Open Banking?

Agora que você sabe o que é Open Banking, para que serve e todas suas vantagens e desvantagens, é interessante também entender como esse sistema funciona na prática, certo?

O primeiro ponto que é importante ter em mente é que o cliente bancário é o foco e o direcionador desse modelo de serviço financeiro. Ou seja, nada vai acontecer sem sua permissão prévia.

De forma prática, o Open Banking vai permitir que o usuário movimente a sua conta de diferentes plataformas, e não apenas dos aplicativos ou internet banking da instituição financeira com a qual mantém um relacionamento.

Além disso, todo histórico bancário construído ao longo dos anos poderá, facilmente, ser migrado entre bancos, fintechs e empresas financeiras que forem interessantes a esse usuário.

Essa possibilidade evita que o relacionamento entre usuário e instituição financeira se inicie do zero, pois essa já terá acesso a todo seu perfil.

Para ficar mais claro, imagine um cliente que esteja em busca de um empréstimo, no entanto, seu banco atual não lhe oferece condições atrativas. Ao utilizar o Open Banking ele pode escolher um que melhor atenda a sua necessidade.

Esse, por sua vez, terá acesso fácil ao histórico do novo cliente e poderá identificar seu padrão de comportamento, apresentando, assim, o produto mais adequado.

Aproveite e leia também: “Oportunidades do Open Banking: as 4 que mais se destacam para o mercado financeiro e empresas do setor”

Como será feito o compartilhamento dos dados e informações nesse sistema?

Lembra que falamos que todo o mercado financeiro deverá adotar camadas de tecnologia padronizadas para fazerem parte do Open Banking? Estávamos falando das APIs, sigla para Application Programing Interface.

As APIs podem ser definidas como um conjunto de instruções e padrões de programação que permitem que um ponto se comunique com outro.

Por isso, elas serão as responsáveis para que bancos, fintechs e empresas de serviços financeiros “conversem” entre si para tornar o conceito do Open Banking possível.

No caso, todos esses players continuam livres para criarem seus próprios produtos e serviços financeiros.

O que difere, porém, é que precisarão utilizar APIs padronizadas e abertas a todos (ou apenas a parceiros predeterminados), que permita acesso fácil, rápido e seguro às informações de seus clientes.

Entenda tudo sobre esse tema lendo o artigo: “O que é API Open Banking? Como funciona a tecnologia por trás dessa aplicação?”

Em que fase está o cronograma do Open Banking?

Após algumas mudanças realizadas pelo Banco Central, a exemplo da Resolução BCB nº 114, de 14 de julho de 2021, o cronograma do Open Banking, até o momento, está da seguinte forma:

- terceira fase: prevista para iniciar em 29 de outubro de 2021, visa o compartilhamento de soluções voltadas para iniciação de transações de pagamento, a exemplo do Pix, TED, boletos, transferências entre contas da mesma instituição e débito em conta;

- quarta fase: com previsão de início em 15 de dezembro de 2021, tem por objetivo a inclusão do compartilhamento de informações de outros produtos financeiros, tais como investimento, seguros, câmbio, previdência etc.

É importante destacar que a segunda fase, que se iniciou em 13 de agosto de 2021, foi a que permitiu a adesão dos clientes bancários ao sistema financeiro aberto. Ou seja, foi após ela que os clientes interessados puderam compartilhar os seus dados e informações bancárias.

Quais são as principais dúvidas sobre o que é Open Banking?

Durante a explicação sobre o que é Open Banking, dissemos que sem a autorização do usuário bancário esse conceito não pode ser utilizado, se lembra?

Por conta disso, é bem importante que as instituições financeiras e empresas participantes esclareçam aos seus clientes o que contempla o sistema financeiro aberto, como ele funciona e todas as suas vantagens.

Nesse trajeto, é preciso sanar diversas dúvidas. Entre as mais recorrentes sobre o Open Banking estão:

A adesão ao Open Banking é obrigatória para os clientes bancários?

Não, a adesão ao Open Banking não é obrigatória. Desde o início da segunda fase, o cliente que quiser aderir ao sistema financeiro aberto pode fazer isso a qualquer tempo, assim como revogar o compartilhamento das suas informações tão logo considere adequado.

Quais dados podem ser compartilhados nesse sistema?

Os dados que podem ser compartilhados no Open Banking são:

- dados cadastrais;

- informações sobre transações relacionadas a contas corrente, poupança, e/ou pré-paga;

- informações sobre cartão de crédito e produtos de crédito contratados, como financiamentos e empréstimos.

Quais são os principais riscos de participar do Open Banking?

Os riscos de participar do Open Banking estão relacionados à possibilidade de vazamento de dados. No entanto, cada instituição participante é responsável por garantir a segurança das informações dos seus clientes, adotando mecanismos e ferramentas que minimizem, o máximo possível, essa ameaça.

Entrevista com o CTO e Cofundador da Zoop, Rodrigo Miranda

Sobre o funcionamento das APIs no Open Banking, bem como o impacto desse conceito no mercado financeiro, conversamos com Rodrigo Miranda, CTO e Cofundador da Zoop. Acompanhe e entenda melhor!

Rodrigo, aproveitando o gancho do tópico anterior sobre o compartilhamento de informações e dados via API, você considera que esse será o principal desafio das instituições financeiras para se adequarem ao Open Banking? Se sim, o que orienta que façam para minimizar esse impacto?

Acredito que tudo depende do porte da instituição financeira. Os grandes bancos, por exemplo, abrirão as suas próprias APIs sem tantas dificuldades.

Já os participantes menores, a exemplo das empresas que estão se tornando bancos digitais, a parceria com fintechs facilitará todo o processo.

No que diz respeito à escalabilidade dos negócios do setor financeiro, quanto e como a chegada do Open Banking influenciará? Será, realmente, mais lucrativo para os players e para os clientes?

A ideia do Open Banking é justamente fomentar a competitividade. Pensando desse modo, terá mais lucros e se destacará os participantes que entenderem as necessidades dos clientes e criarem produtos e serviços que realmente resolvam os seus problemas.

Ou seja, nesse novo cenário, sairá na frente quem tiver uma oferta melhor, a mais abrangente, desburocratizada e, claro, financeiramente barata para o cliente final.

Quais tendências para o mercado financeiro podem ser esperadas com a implementação do Open Banking? Ou seja, o que esperar de inovação no que diz respeito a soluções, produtos e serviços?

Possivelmente, o Open Banking vai impulsionar a criação de diversos produtos e serviços que ainda não temos, ou aprimorar os que já são oferecidos.

Esse ponto de vista, inclusive, complementa a resposta anterior, ou seja, de se destacar no mercado quem criar soluções financeiras melhores.

É preciso pensar e considerar também o comportamento do consumidor frente ao Open Banking.

O que quero dizer é que, quanto melhor for recebido esse compartilhamento de dados, outras necessidades dos clientes vão surgir e novas oportunidades de ofertas nascerão.

Assine nossa newsletter

Receba os melhores insights diretamente na sua caixa de entrada para construir jornadas de pagamento e experiências bancárias que impulsionam o seu negócio.